3月16日,大唐集团控股(02117.HK,以下简称“大唐地产”)交出了上市后的首份成绩单。

纪要

倍式增长 业务集中度激增

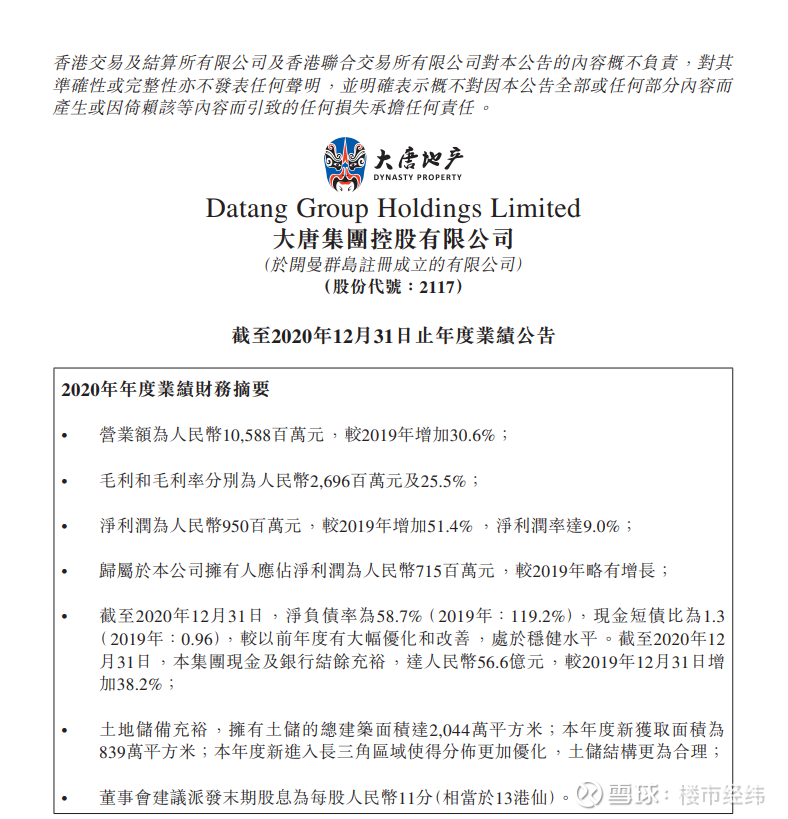

报告期内,大唐地产实现营收105.88亿元,较2019年增加30.6%;毛利和毛利率分别为人民币26.96亿元及25.5%;净利润为人民币9.50亿元,较2019年增加51.4%,净利润率达9.0%,归属于公司拥有人应占净利润为人民币7.15亿元。

根据公告,物业销售、商业物业及酒店业务收入是集团收入的主要业务板块。

其中,物业销售所得收入较去年同期增加30.1%至约人民币10,109.3百万元,占已确认收入总额的95.5%;提供建筑服务所得收入约人民币242.0百万元;商业物业投资及经营所得收入约人民币56.4百万元;酒店经营收入为人民币47.8百万元。

实际上,在2016年,提供建筑服务占总收入42.3%,但是此后该业务规模快速萎缩,到了2019年上半年,该业务收入仅占总收入2.6%。相反,销售业务则快速增长,2016年到2020年收入从11.44亿元增长至101.09亿元,始终保持在85%以上的高增速。

倍增式扩张意味着持续的投入和开发,需要源源不断的资金注入。前几年的扩张,使得负债迅速攀升,随着房地产融资渠道的日益收紧,融资不但成本看涨,而且越发困难。

据公开资料显示,大唐地产于去年12月在港交所主板上市,共募集资金净额约14.9亿港元(折合人民币12.6亿元)。集团专注于开发住宅及商业物业,目前已将业务扩展至海西经济区、北部湾经济区、长三角经济区及周边城市等中国主要区域。

同年,大唐在上海设立第二总部,并借此机会深入长三角地区,按照“2+1+X”的地域布局,深耕聚焦现有区域,巩固在海西、北部湾两个城市群的现有布局。

纪要

增收不增利 靓丽数据藏隐忧

2020年,大唐地产新增土储总建面839万平方米,其中长三角新增土储169万平方米(在浙江省获取9个项目,分别位于宁波、温州和台州,在江苏获取7个项目,分别位于苏州、南通、无锡和常州),占新增总土储规模的20%。此处值得注意的是,从拿地策略看,过分聚焦单一区域,使其业务集中度激增,区域风险不容忽视。

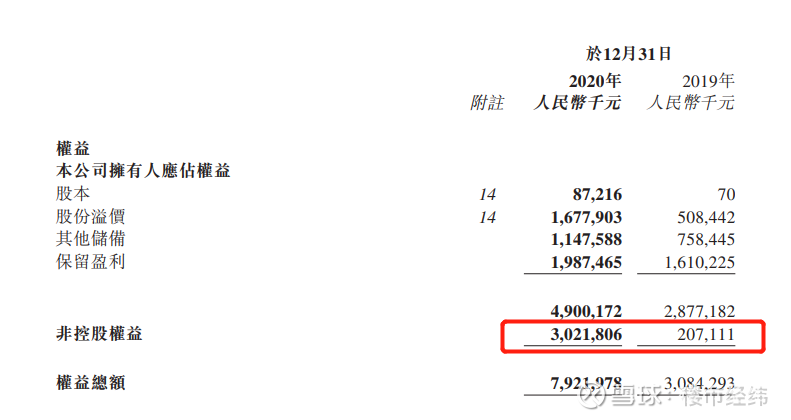

在靓丽的数据背后是“增收不增利”的表现。2019年末,大唐地产总权益30.84亿元,其中公司股东权益28.77亿元,少数股东权益2.07亿元;2020年末,总权益飙升到79.22亿元,其中公司股东权益49亿元,少数股东权益飙至30.22亿元,占比38%。

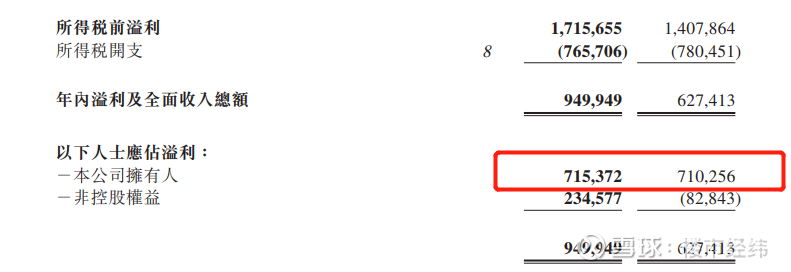

看少数股东损益,2020年大唐地产实现净利润总额约9.5亿元,少数股东权益对应损益2.34亿元,占比24.6%。这与少数股东权益占比并不成对应的比例,即便如此,这也极大地吞噬了大唐地产归母净利,同比仅多了500多万元。

分析少数股东权益猛增及分食利润,业内猜测说,大唐地产能迅速降至“黄档”,或与公司股东牺牲“让利”密切相关。

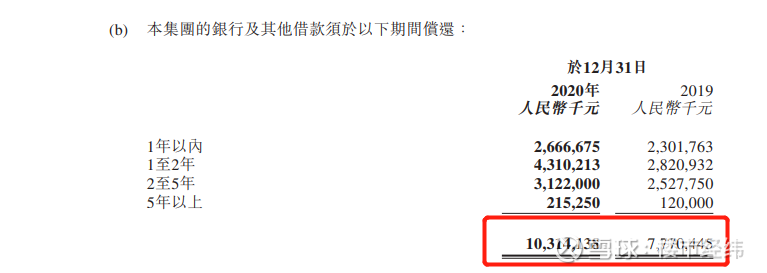

值得一提的是,截至去年底,大唐地产现金及银行存款余额56.6亿元,比2019年末增加15.7亿元,增幅38.2%;一年内有息负债26.7亿元,增加3.7亿元。总债务余额103.14亿元,比2019年末77.7亿元增加25.4亿元。

大唐地产董事长吴迪表示:“将始终坚持以‘客户为中心的高质量规模化发展主题,以平台化战略与产品力提升双轮驱动为主线’,实现业绩的再增长。在具体业务上,集团将继续坚定实施平台化战略,拓宽朋友圈,加速资源聚集;坚持以客户的价值感知为着力点,持续推动产品力提升。此外,集团将积极推动上海新总部建设,锐意打造一个更开放包容的平台,引入更多优质资源,以更好的品牌形象实现全国化布局。”